Page 65 - 2026年3月號

P. 65

作。這被視為降低組織風險、保護聲譽的單一 政策執行與後果:理事會執行委員會提

最大努力之一。這要求從文化上到下全面檢視 出,目前正在審查《扶輪政策彙編》

組織如何處理青年安全和互動。 治理結構問題:理事的兩年任期被認為過

短,難以有效推動變革。這種任期限制和委員

技術和系統:

會的零碎化,以及內部和外部審計師的「終身

‧ 軟體升級:正在實施自 2007 年以來首次 任期制」(Tenured System),都可能導致缺乏

的新內部審計軟體升級。目標是升級到 連續性、難以改變以及自滿的風險。

一個內建分析和 AI 功能的更現代雲端系 災害應變角色: 會議討論了扶輪參與災害

統。新供應商是 AuditBoard。

應變的風險,特別是在資金龐大或腐敗風險高

指控和調查: 的地區(例如柬埔寨、烏克蘭),有人質疑扶

‧ 舉報者熱線: 透過第三方舉報者熱線收到 輪是否具備快速應對所需的流程和能力。

了幾項指控。熱線主要用於財務不當行為 ʞeீܓၾ൬͜ʱᛅ

和詐欺。

(Financial Transparency and Expense Allocation)

‧ 非財務指控處理:一項成人騷擾指控(非 委員會成員指出,財務報告需要更高的透

財務)轉交給地區與社支援團隊 (Club 明度 (much more transparency)。例如,在解釋

and District Support Team),該團隊接受過 社員費收入增加時,應同時說明其是來自通貨

處理騷擾、道德問題的訓練。

膨脹 (inflation) 等外部因素,還是來自社員人

‧ 獎助金指控:關於東北亞某國獎助金濫用 數的實際增減等內部因素。

的指控(全球獎助金中的利益衝突)被轉 委員會成員提問,國際扶輪 (RI) 和扶輪基

交給管理團隊。 金會 (TRF) 作為 2 個實體 (two entity),其費用

‧ 管理行動計畫 (MAP):審計委員會定期審 分攤 (cost allocation) 的基礎和方法是什麼。審

查 MAP 的未解決項目清單。如果管理層 計長表示,已經進行了大量研究,確保 RI 和

在某一領域的風險過高且未採取行動,他 TRF 之間的費用分攤是適當的 (appropriate),

們必須直接向委員會解釋。 並將與財務長 (CFO) 討論此議題。

總結來說,會議確認了組織正在積極應

̬e၍ଣၾطଣܿ

對青年安全、全球衝突增加和法律稅務爭議

管理問題 (Stewardship):保管委員會日益 等新興風險。同時,委員會自身也在努力優

關注獎助金管理問題,問題範圍從未遵循流程 化治理結構、提升透明度,並通過技術升級

到盜竊。

(AuditBoard)來提高審計效率和數據分析能力。

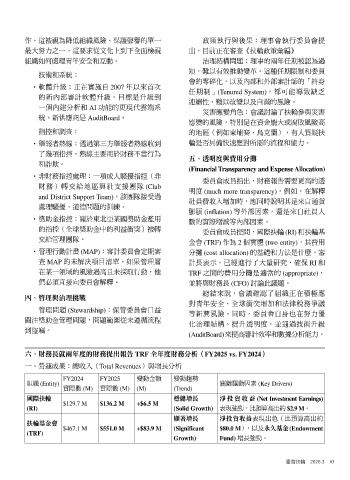

ʬeৌਕڗఱՇϋܓٙৌਕ̈జѓ TRF ΌϋܓৌਕʱؓFY2025 vs. FY2024

一、營運成果:總收入(Total Revenues)與增長分析

FY2024 FY2025 變動金額 變動趨勢

組織 (Entity) 關鍵驅動因素 (Key Drivers)

實際數 (M) 實際數 (M) (M) (Trend)

ყҧቃ ᖢᄣڗ ଋ ҳ ༟ ϗ ू (Net Investment Earnings)

$129.7 M $136.2 M +$6.5 M

(RI) (Solid Growth) 表現強勁,比預算高出約 $2.9 M。

ᜑഹᄣڗ ଋҳ༟ϗू表現出色(比預算高出約

ҧቃਿږึ

$467.1 M $551.0 M +$83.9 M (Significant $80.0 M),以及͑ɮਿږ(Endowment

(TRF)

Growth) Fund) 增長強勁。

臺灣扶輪 2026.3 63